缴纳社保哪些人会有视同年限?视同年限和实际缴费年限区别?

哪些人会有视同年限?缴纳社保哪些人会有视同年限?

1、无论是处于国有企业或机关事业单位的正式职工,在养老保险制度改革前的连续工龄,并有档案可以加以证明,都可以被认定为视同缴费年限。

2、还有一部分人,当时可能没有进入企业或机关事业单位工作,而是成了上山下乡的知青,返城并安置了工作,工龄连续,并有档案加以证明,则也可以被认定为视同缴费年限。

3、还有一类,就是保家卫国的军人。

视同年限和实际缴费年限区别?

一:区别点

区别之一:视同缴费年限无需个人缴费,实际缴费年限需要个人承担一部分缴费额

视同缴费年限和实际缴费年限的区别之一在于前者无需个人缴费,依然算作“工龄”,这一点从字面意思上也能直观地看出。

具体来说,视同缴费年限是在养老保险建立个人制之前的连续工龄时间,比如上山下乡期间、服役期间、机关事业单位正式职工调入企业后其原有的工作年限等等。

虽然这期间的“工龄”无需个人按月缴纳养老保险,但都可以依规认定为“视同缴费年限”。与之对应的是“实际缴费年限”,即企业承担养老保险的12%、个人承担8%从工资中代扣代缴。

“视同缴费年限”一个重要的作用是累计工龄,以此达到退休条件。比如社保法法定退休条件之一是养老保险累计缴费年限达到15年,这15年不做“视同”和“实际”的区分,只要二者叠加能达到15年就可以了。

区别之二:退休时,实际缴费年限对养老金待遇的评定不如实际缴费年限

我们都知道,养老金待遇由基础养老金和个人账户养老金两部分构成,而个人账户养老金的高低又取决于个人缴费的多少,缴费额越多则个人账户养老金越高。

话接上文,既然视同缴费年限无需个人缴费,那么这期间养老金个人账户中就无法累计缴费额,对养老金待遇的初次评定的加持作用也就十分有限了。

当然,有视同缴费年限的一般有一块“过渡性养老金”,这部分对养老金待遇是有一定加持作用的。

除了以上两点区别之外,还有一块较为“隐藏”的区别:视同缴费年限在达到一定条件时可能会被取消!

这是一个老生常谈的问题,比如机关事业单位退休人员退休后有犯罪行为的,按照法规之前认定的视同缴费年限会被取消,如此一来其服刑期结束后养老金待遇也会相应地降低。

而实际缴费年限则不然,个人账户的储存额、缴费年限是不会被取消的。

二:相同点——在历年养老金调整时发挥着一样的作用

历年养老金调整一般都遵循“定额调整、挂钩调整、适当倾斜”三结合的方案。在“挂钩调整”中,除了与调整前基础养老金挂钩之外,还与“工龄”挂钩,即与“缴费年限”挂钩。

不知道大家注意到没有,在各统筹地区的调整细则中,并未对“视同缴费年限”和“实际缴费年限”做区分,而是“一视同仁”的。

比如“工龄每满1年,每月增加养老金2元”。以30年工龄的退休老人为例,无论这30年全部是实际缴费年限还是其中有一部分是视同缴费年限,上涨的金额都是60元。

这就说明视同缴费年限和实际缴费年限对养老金涨幅的加持作用是一样的。

关键词 哪些人会有视同年限 缴纳社保哪些人会有视同年限 视同年限和实际缴费年限区别 视同缴费年限和实际缴费年限究竟有什么区别

-

缴纳社保哪些人会有视同年限?视同年限和实际缴费年限区别?

哪些人会有视同年限?缴纳社保哪些人会有视同年限?1、无论是处于国有企业或机关事业单位的正式职工,在养老保险制度改革前的连续工龄,并有

-

视同缴费年限计算养老金的方法?缴费年限和退休工资的关系?

视同缴费年限如何计算养老金?视同缴费年限计算养老金的方法?视同缴费年限,一般来讲是指国家实施养老保险制度以前,是国家认可的连续工龄视

视同缴费年限计算养老金的方法?缴费年限和退休工资的关系?

视同缴费年限如何计算养老金?视同缴费年限计算养老金的方法?视同缴费年限,一般来讲是指国家实施养老保险制度以前,是国家认可的连续工龄视

-

外地人可以外省社保卡申请吗?医疗保险网上怎么缴费?

外地人可以进行社保卡申请吗?外地人可以外省社保卡申请吗?外地人可以进行社保申请,如果是在当地有入职单位的,可以通过单位人事直接缴纳社

外地人可以外省社保卡申请吗?医疗保险网上怎么缴费?

外地人可以进行社保卡申请吗?外地人可以外省社保卡申请吗?外地人可以进行社保申请,如果是在当地有入职单位的,可以通过单位人事直接缴纳社

-

河南省郑州市社保卡有什么功能?社保卡有效期到了怎么办理?

社保卡有什么功能?河南省郑州市社保卡有什么功能?1、金融借记功能:通过开通新版社保卡加载的金融功能,可以实现存取款、转账、消费结算、

河南省郑州市社保卡有什么功能?社保卡有效期到了怎么办理?

社保卡有什么功能?河南省郑州市社保卡有什么功能?1、金融借记功能:通过开通新版社保卡加载的金融功能,可以实现存取款、转账、消费结算、

-

城乡居民养老保险和社保有区别吗?城乡居民养老保险参保条件?

城乡居民养老保险和社保的区别?城乡居民养老保险和社保有区别吗?1、险种不同。城乡居民养老保险单指养老保险,社保包括养老保险、医保、工

城乡居民养老保险和社保有区别吗?城乡居民养老保险参保条件?

城乡居民养老保险和社保的区别?城乡居民养老保险和社保有区别吗?1、险种不同。城乡居民养老保险单指养老保险,社保包括养老保险、医保、工

-

医保的等待期时间有多久?医保的个人账户金额是怎么计算的?

医保的等待期有多久?医保的等待期时间有多久?如果参保人因为某些原因导致医保断缴了,那么将会出现一定的医保等待期,医保断缴3个月以内从

医保的等待期时间有多久?医保的个人账户金额是怎么计算的?

医保的等待期有多久?医保的等待期时间有多久?如果参保人因为某些原因导致医保断缴了,那么将会出现一定的医保等待期,医保断缴3个月以内从

-

缴纳社保哪些人会有视同年限?视同年限和实际缴费年限区别?

哪些人会有视同年限?缴纳社保哪些人会有视同年限?1、无论是处于国有企业或机关事业单位的正式职工,在养老保险制度改革前的连续工龄,并有

-

视同缴费年限计算养老金的方法?缴费年限和退休工资的关系?

视同缴费年限如何计算养老金?视同缴费年限计算养老金的方法?视同缴费年限,一般来讲是指国家实施养老保险制度以前,是国家认可的连续工龄视

-

外地人可以外省社保卡申请吗?医疗保险网上怎么缴费?

外地人可以进行社保卡申请吗?外地人可以外省社保卡申请吗?外地人可以进行社保申请,如果是在当地有入职单位的,可以通过单位人事直接缴纳社

-

当前热点-机构称美联储加息75基点成定局,恐引发经济状况的“危险博弈”

市场对美国通胀高于预期的强烈反应可能会带来更多的损失。投资者Peter Boockvar认为,华尔街

当前热点-机构称美联储加息75基点成定局,恐引发经济状况的“危险博弈”

市场对美国通胀高于预期的强烈反应可能会带来更多的损失。投资者Peter Boockvar认为,华尔街

-

天天观察:油价下行空间或受限!OPEC再次增产,但仍低于目标产量

根据OPEC在9月13日发布的《月度石油市场报告》,该组织8月石油日产量增加了61 8万桶。根据OP

天天观察:油价下行空间或受限!OPEC再次增产,但仍低于目标产量

根据OPEC在9月13日发布的《月度石油市场报告》,该组织8月石油日产量增加了61 8万桶。根据OP

-

环球热推荐:9月14日美原油交易策略:API原油库存意外大涨,油价小幅承压,后市重...

周三(9月14日)亚欧时段,美原油震荡走弱,目前交投于86 84美元 桶附近,API原油库存意外大幅

环球热推荐:9月14日美原油交易策略:API原油库存意外大涨,油价小幅承压,后市重...

周三(9月14日)亚欧时段,美原油震荡走弱,目前交投于86 84美元 桶附近,API原油库存意外大幅

-

河南省郑州市社保卡有什么功能?社保卡有效期到了怎么办理?

社保卡有什么功能?河南省郑州市社保卡有什么功能?1、金融借记功能:通过开通新版社保卡加载的金融功能,可以实现存取款、转账、消费结算、

-

城乡居民养老保险和社保有区别吗?城乡居民养老保险参保条件?

城乡居民养老保险和社保的区别?城乡居民养老保险和社保有区别吗?1、险种不同。城乡居民养老保险单指养老保险,社保包括养老保险、医保、工

-

医保的等待期时间有多久?医保的个人账户金额是怎么计算的?

医保的等待期有多久?医保的等待期时间有多久?如果参保人因为某些原因导致医保断缴了,那么将会出现一定的医保等待期,医保断缴3个月以内从

-

离职了社保卡里的钱能花掉吗?离职了社保怎么转到下一家公司?

离职了社保卡里的钱能去药店买药吗?离职了社保卡里的钱能花掉吗?离职了之后社保卡的个人医保账户里如果还有余额是可以在药店进行买药的,但

离职了社保卡里的钱能花掉吗?离职了社保怎么转到下一家公司?

离职了社保卡里的钱能去药店买药吗?离职了社保卡里的钱能花掉吗?离职了之后社保卡的个人医保账户里如果还有余额是可以在药店进行买药的,但

-

城镇居民医疗保险与职工医保有区别吗?城镇居民医疗保险多少钱一年?

城镇居民医疗保险与职工医保区别?城镇居民医疗保险与职工医保有区别吗?(一)面对人群不同。城镇职工医保主要面向有工作单位或从事个体经济的

城镇居民医疗保险与职工医保有区别吗?城镇居民医疗保险多少钱一年?

城镇居民医疗保险与职工医保区别?城镇居民医疗保险与职工医保有区别吗?(一)面对人群不同。城镇职工医保主要面向有工作单位或从事个体经济的

-

养老保险交多少年可以领取养老金?职工养老保险交15年后每月拿多少钱?

养老保险交多少年可以领取养老金?十五年达到法定退休年龄的劳动者时累计缴费满十五年的,按月领取基本养老金;累计缴费不足十五年的,可以缴

养老保险交多少年可以领取养老金?职工养老保险交15年后每月拿多少钱?

养老保险交多少年可以领取养老金?十五年达到法定退休年龄的劳动者时累计缴费满十五年的,按月领取基本养老金;累计缴费不足十五年的,可以缴

-

河南省城镇居民医保门诊能报销吗?2022城镇居民医保门诊报销流程?

城镇居民医保门诊能报销吗?河南省城镇居民医保门诊能报销吗?居民医保门诊是可以报销的。规定如下:1、在职职工,到医院的门诊、急诊看病后

河南省城镇居民医保门诊能报销吗?2022城镇居民医保门诊报销流程?

城镇居民医保门诊能报销吗?河南省城镇居民医保门诊能报销吗?居民医保门诊是可以报销的。规定如下:1、在职职工,到医院的门诊、急诊看病后

-

河南城镇居民医保有二次报销吗?城镇居民医保生孩子能报销多少钱?

城镇居民医保有二次报销吗?河南城镇居民医保有二次报销吗?1、城镇居民医保是可以二次报销的。二次报销是指城镇居民医保或新农合的居民,如

河南城镇居民医保有二次报销吗?城镇居民医保生孩子能报销多少钱?

城镇居民医保有二次报销吗?河南城镇居民医保有二次报销吗?1、城镇居民医保是可以二次报销的。二次报销是指城镇居民医保或新农合的居民,如

-

社保卡号码跟身份证号码一样吗?社保卡号和电子社保卡号一样吗?

社保卡号码跟身份证号码一样吗?社保卡号和身份证号是不一样的,社会保障号码与公民身份证号码才是一样的。社保卡号与社会保障号码是不一样的

社保卡号码跟身份证号码一样吗?社保卡号和电子社保卡号一样吗?

社保卡号码跟身份证号码一样吗?社保卡号和身份证号是不一样的,社会保障号码与公民身份证号码才是一样的。社保卡号与社会保障号码是不一样的

-

河南省社保卡和医保卡的区别?社保卡丢失如何补办?

河南省社保卡和医保卡的区别?1、功能不同。社保卡不仅具有医保卡功能,还是办理各项社保业务的重要凭证,例如领取失业金等等。但医保卡仅限

河南省社保卡和医保卡的区别?社保卡丢失如何补办?

河南省社保卡和医保卡的区别?1、功能不同。社保卡不仅具有医保卡功能,还是办理各项社保业务的重要凭证,例如领取失业金等等。但医保卡仅限

-

河南省社保卡和医保卡的区别?社保卡丢失如何补办?

河南省社保卡和医保卡的区别?1、功能不同。社保卡不仅具有医保卡功能,还是办理各项社保业务的重要凭证,例如领取失业金等等。但医保卡仅限

-

医保卡和社保卡是同一张卡吗?社保卡里面的钱可以取出来吗?

医保卡和社保卡是同一张卡吗?1、有的地方医保卡和社保卡不是同一个。现在很多地方医保卡和社保卡是一张卡,是新的那种卡,市民卡一样的那种

医保卡和社保卡是同一张卡吗?社保卡里面的钱可以取出来吗?

医保卡和社保卡是同一张卡吗?1、有的地方医保卡和社保卡不是同一个。现在很多地方医保卡和社保卡是一张卡,是新的那种卡,市民卡一样的那种

-

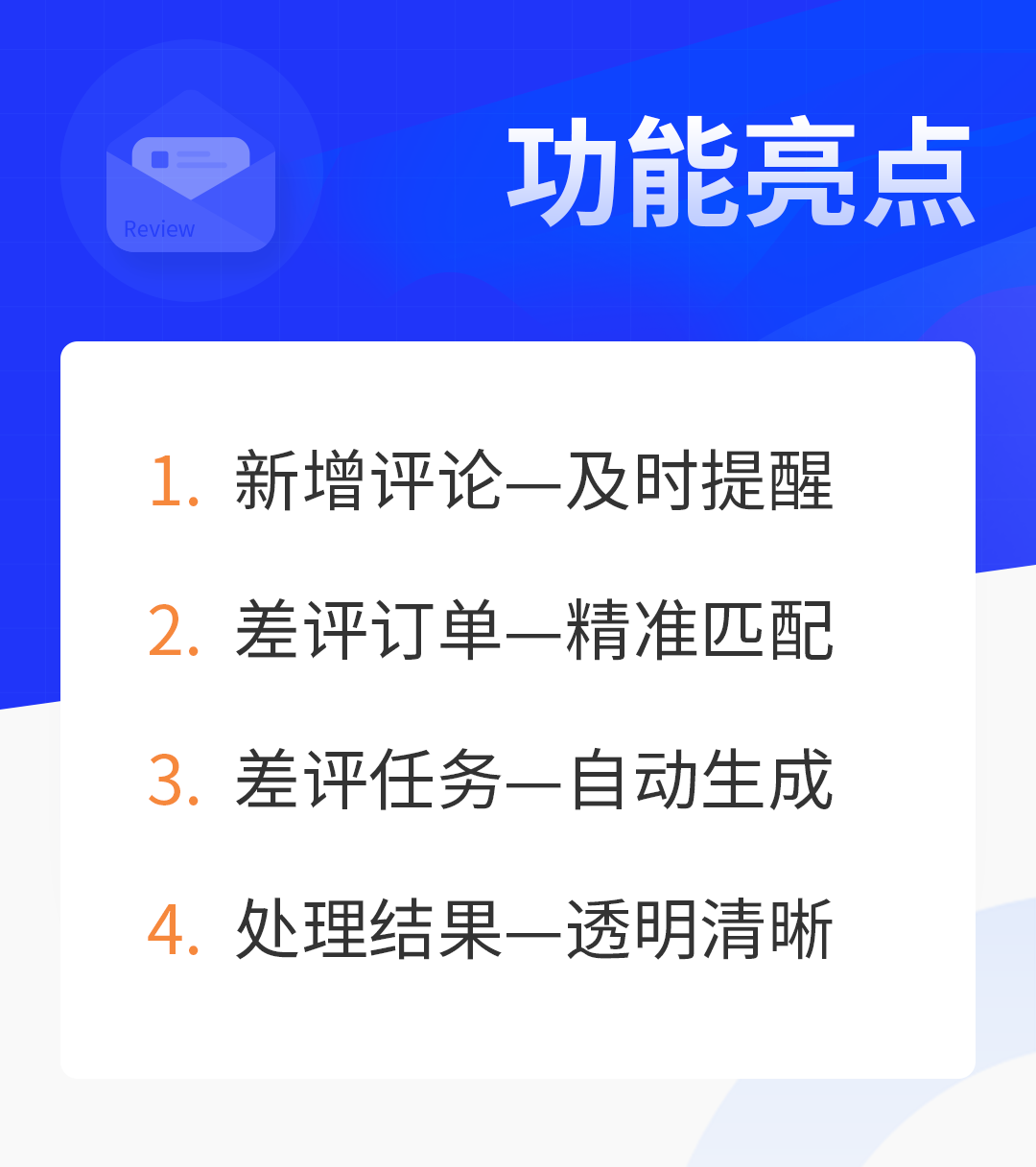

积加erp功能更新:Review差评处理修改功能

许多卖家都反馈近两月来评数量急剧增加,毕竟大促刚过,现在正是买家开始留评的时间。Review对于亚马逊Listing权重影响自然不用多说,那么在接

积加erp功能更新:Review差评处理修改功能

许多卖家都反馈近两月来评数量急剧增加,毕竟大促刚过,现在正是买家开始留评的时间。Review对于亚马逊Listing权重影响自然不用多说,那么在接

-

中金公司发布回A之后首次配股预案 募资规模预计不超270亿

券业史上第二大配股拟募资规模诞生。2022年9月13日晚间,中金公司(601995 SH 03908 HK)发布回A之后的首次配股预案。此次,中金公司A+H股合

中金公司发布回A之后首次配股预案 募资规模预计不超270亿

券业史上第二大配股拟募资规模诞生。2022年9月13日晚间,中金公司(601995 SH 03908 HK)发布回A之后的首次配股预案。此次,中金公司A+H股合

-

A股孚日股份子公司建设锂电池电解液 添加剂项目预计2022年投产

2022年9月13日晚间,A股公司孚日股份(002083 SZ)公告,子公司孚日新能源投资建设了锂电池电解液添加剂项目,首期2000吨 年碳酸亚乙烯酯(简

A股孚日股份子公司建设锂电池电解液 添加剂项目预计2022年投产

2022年9月13日晚间,A股公司孚日股份(002083 SZ)公告,子公司孚日新能源投资建设了锂电池电解液添加剂项目,首期2000吨 年碳酸亚乙烯酯(简

-

30亿元!长江证券第二期短期融资券 经中国证监会同意注册

2022年9月13日,长江证券(000783 SZ)披露第二期短期融资券发行公告。公告表示,长江证券面向专业投资者公开发行面值总额不超过80亿元短期公

30亿元!长江证券第二期短期融资券 经中国证监会同意注册

2022年9月13日,长江证券(000783 SZ)披露第二期短期融资券发行公告。公告表示,长江证券面向专业投资者公开发行面值总额不超过80亿元短期公

-

港股上市公司大悦城地产公告:项目总地盘面积约为8.9万平方米

2022年9月13日,港股上市公司大悦城地产(00207 HK)公告。当日,泽悦实业及重庆悦升(均为公司的间接全资附属公司)与独立增资人保利(重庆)投

港股上市公司大悦城地产公告:项目总地盘面积约为8.9万平方米

2022年9月13日,港股上市公司大悦城地产(00207 HK)公告。当日,泽悦实业及重庆悦升(均为公司的间接全资附属公司)与独立增资人保利(重庆)投

-

212.10亿元重大采购合同!天合光能与南玻集团签订公告

2022年9月13日,天合光能(688599 SH)披露关于签订重大采购合同的公告。根据天合光能股份有限公司(以下简称天合光能、公司或买方)战略发展规

212.10亿元重大采购合同!天合光能与南玻集团签订公告

2022年9月13日,天合光能(688599 SH)披露关于签订重大采购合同的公告。根据天合光能股份有限公司(以下简称天合光能、公司或买方)战略发展规

-

黑龙江抚远市乌苏镇抓吉赫哲族村:开展“优秀学子助学金”

为全面推动乡村振兴,黑龙江省市场监管局驻抚远市乌苏镇抓吉赫哲族村工作队组织开展优秀学子助学金奖励、网络电商培训等。用真心帮扶解决群

黑龙江抚远市乌苏镇抓吉赫哲族村:开展“优秀学子助学金”

为全面推动乡村振兴,黑龙江省市场监管局驻抚远市乌苏镇抓吉赫哲族村工作队组织开展优秀学子助学金奖励、网络电商培训等。用真心帮扶解决群

-

办实事、解民忧——黑龙江抚远市乌苏镇抓吉赫哲族村工作队

安全是发展的前提和基础!黑龙江省市场监管局驻抚远市乌苏镇抓吉赫哲族村工作队始终牢记维护抓吉赫哲族村安全稳定的重要责任,在加强疫情防

办实事、解民忧——黑龙江抚远市乌苏镇抓吉赫哲族村工作队

安全是发展的前提和基础!黑龙江省市场监管局驻抚远市乌苏镇抓吉赫哲族村工作队始终牢记维护抓吉赫哲族村安全稳定的重要责任,在加强疫情防

-

黑龙江抚远:探索高质量发展特色文旅产业 深入赫哲族村寨感受民族风情

地处我国陆地最东端的黑龙江省抚远市,近年来在注重生态保护和谋求高质量发展中寻找平衡,依傍好生态发展特色文旅产业,依靠科技赋能开发农

黑龙江抚远:探索高质量发展特色文旅产业 深入赫哲族村寨感受民族风情

地处我国陆地最东端的黑龙江省抚远市,近年来在注重生态保护和谋求高质量发展中寻找平衡,依傍好生态发展特色文旅产业,依靠科技赋能开发农

-

福建湖里:不合格燃气灶具被立案调查 发放宣传材料28000余份

日前,福建省厦门市湖里区市场监管局执法人员突击检查两家厨具销售店,现场发现16台无熄火保护装置的不合格燃气灶具,涉嫌违反《产品质量法

福建湖里:不合格燃气灶具被立案调查 发放宣传材料28000余份

日前,福建省厦门市湖里区市场监管局执法人员突击检查两家厨具销售店,现场发现16台无熄火保护装置的不合格燃气灶具,涉嫌违反《产品质量法

-

汽车已成为很多家庭的必备交通工具 回家停车居然也要开始收费?

记者近日获悉,甘肃省临泽县消费者协会积极作为,全力打通住宅小区停车收费堵点,受到了小区居民的好评。据了解,今年6月以来,临泽县消协

汽车已成为很多家庭的必备交通工具 回家停车居然也要开始收费?

记者近日获悉,甘肃省临泽县消费者协会积极作为,全力打通住宅小区停车收费堵点,受到了小区居民的好评。据了解,今年6月以来,临泽县消协

-

朝阳区市场监管局推出普法微视频课 普法微视频课项目已推出35期

北京市朝阳区市场监管局于2021年7月上线《政策法规云课堂》系列普法微视频课项目以来,累计播放量已超过55万余次。该项目精选与人民群众生

朝阳区市场监管局推出普法微视频课 普法微视频课项目已推出35期

北京市朝阳区市场监管局于2021年7月上线《政策法规云课堂》系列普法微视频课项目以来,累计播放量已超过55万余次。该项目精选与人民群众生

热门资讯

-

如何更换第三代社保卡?第三代社保卡有什么新功能?

如何更换第三代社保卡?第三代社保...

如何更换第三代社保卡?第三代社保卡有什么新功能?

如何更换第三代社保卡?第三代社保...

-

换第三代社保卡注意事项是什么?第三代社保卡和第二代社保卡的区别?

换第三代社保卡注意事项是什么?【1...

换第三代社保卡注意事项是什么?第三代社保卡和第二代社保卡的区别?

换第三代社保卡注意事项是什么?【1...

-

全国第三代社保卡怎么办理?第三代社保卡必须更换吗?

全国第三代社保卡怎么办理?全国第...

全国第三代社保卡怎么办理?第三代社保卡必须更换吗?

全国第三代社保卡怎么办理?全国第...

-

合并医保参保地方法是什么?医保参保地和缴费地不一致?

合并医保参保地方法?1、准备应征资...

合并医保参保地方法是什么?医保参保地和缴费地不一致?

合并医保参保地方法?1、准备应征资...

文章排行

图片新闻

-

汽车已成为很多家庭的必备交通工具 回家停车居然也要开始收费?

记者近日获悉,甘肃省临泽县消费者...

-

云南依然要“泡”在连绵不绝的秋雨里 但降水量较历史同期偏少

虽然这段时间雨水频繁现身,但是全...

云南依然要“泡”在连绵不绝的秋雨里 但降水量较历史同期偏少

虽然这段时间雨水频繁现身,但是全...

-

香格里拉市坚持高位推动:把创建工作作为“一把手”工程实施

近年来,香格里拉市紧扣中华民族一...

香格里拉市坚持高位推动:把创建工作作为“一把手”工程实施

近年来,香格里拉市紧扣中华民族一...

-

10至12日云南将出现持续降雨天气 需预防大风等强对流天气

9月8日,省气象局发布中秋假期天气...

10至12日云南将出现持续降雨天气 需预防大风等强对流天气

9月8日,省气象局发布中秋假期天气...

关于我们┊网站合作┊版权声明┊网站地图┊友情链接┊软件版权举报

![]() 京公网安备 35075110106号 增值电信业务经营许可证B2-2004115 许可 粤ICP备18025786号 Copyright 1999-2018 © www.91zixun.com All rights reserved

京公网安备 35075110106号 增值电信业务经营许可证B2-2004115 许可 粤ICP备18025786号 Copyright 1999-2018 © www.91zixun.com All rights reserved

91资讯 版权所有

联系我们:954 29 18 82 @qq.com